| >6% | RÖRELSEMARGINAL |

| >4% | KAPITALOMSÄTTNINGSHASTIGHET |

| >25% | AVKASTNING PÅ NETTOTILLGÅNGAR |

| >4% | TILLVÄXT |

Rörelsemarginal på minst 6 procent över en konjunkturcykel

Arbetet med att omvandla Electrolux till ett innovativt, konsumentinriktat företag har givit resultat. Electrolux är idag ett av de starkaste företagen i branschen utifrån marknadsandelar, varumärkeskännedom och lönsamhet. Under 2010 lyckades Electrolux nå en rörelsemarginal på 6,1 procent, exklusive jämförelsestörande poster, genom främst lägre kostnader och en bättre produktmix. Med bibehållet fokus på innovativa produkter, ett starkt varumärke i pre-miumsegmentet och en konkurrenskraftig produktion har Electrolux uppnått nuvarande lönsamhet trots svaga marknader i väst och en industri som fortsätter att karaktäriseras av överkapacitet och prispress. Det genomsnittliga kapacitetsutnyttjandet i tillverkningen under de senaste två åren har legat på cirka 60 procent mot normala cirka 85 procent.

Electrolux rörelsemarginal kommer att variera framöver beroende på det allmänna konjunkturläget och vitvarumarknadens utveckling. Electrolux mål för rörelsemarginalen är ett genomsnittligt mål i den nuvarande konjunkturcykeln.

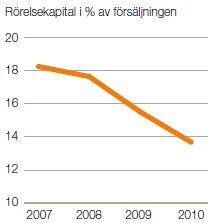

Kapitalomsättningshastighet på minst 4 gånger

Electrolux strävar efter en optimal kapitalstruktur utifrån koncernens lönsamhets- och tillväxtmål. Omfattande investeringar har gjorts i nya, moderna produktionsanläggningar i lågkostnadsregioner och tillverkning har lagts ned i högkostnadsregioner.

Under de senaste åren har Electrolux arbete med att minska rörelsekapitalet intensifierats. Allt från leverantörsavtal, lagerhantering till kundfakturering har gåtts igenom. Detta har lett till lägre strukturellt rörelsekapital i koncernen, det vill säga den del som inte påverkas av konjunkturen, samt till att kassaflödet stärkts. När efterfrågan och försäljningen åter tar fart behövs ännu starkare fokus på att begränsa kapitalintensiteten i koncernen, bland annat genom ökad sourcing av produkter och komponenter. Genom att binda mindre kapital i verksamheten skapas förutsättningar för snabb och lönsam tillväxt.

Kapitalomsättningshastigheten uppgick till 5,1 gånger under 2010, vilket är högre än målet.

Avkastning på nettotillgångar på minst 25 procent

Genom att fokusera på tillväxt med bibehållen lönsamhet och på en liten men effektiv kapitalbas kan Electrolux skapa en långsiktigt hög avkastning. Med en rörelsemarginal på över 6 procent och en kapitalomsättningshastighet på minst 4 gånger blir Electrolux avkastning på nettotillgångarna (RONA) minst 25 procent. Under 2010 noterades 31 procent, vilket är högre än målet.

Tillväxt på minst 4 procent i genomsnitt per år

Electrolux har genomgått en viktig och omfattande omvandling av verksamheten, vilket lett till ökad lönsamhet. Detta tillsammans med ett starkt, globalt varumärke i premiumsegmentet och en snabb och effektiv process för utveckling av innovativa produkter gör det möjligt för Electrolux att framöver fokusera mer på lönsam tillväxt.

Fortfarande gäller de långsiktiga drivkrafterna på marknaden för hushållsprodukter. Hushållen byter ut sina gamla produkter mot nya, de renoverar sina hem, bygger nya hus och penetrationen ökar, framför allt i tillväxtländerna. Sett över en konjunkturcykel handlar det om en tillväxttakt i nivå med världsekonomin, det vill säga cirka 3–4 procent.

För att kunna växa snabbare än den genomsnittliga marknaden ska Electrolux fortsätta stärka positionen i premiumsegmentet, expandera inom lönsamma och snabbt växande produktkategorier, öka försäljningen i tillväxtregioner samt utveckla verksamheten inom service och eftermarknad.

Utöver organisk tillväxt ser Electrolux möjligheter att öka genomförandetakten i tillväxtstrategin genom förvärv eller partnerskap. Det handlar då om företag med kompletterande teknologi eller geografisk täckning, med väl positionerade produkter och starka varumärken. Därigenom kan Electrolux öka marknadsandelarna i de högre prissegmenten och på tillväxtmarknader. Under 2010 förvärvade Electrolux en tvättmaskinsfabrik i Ukraina och ingick en preliminär överenskommelse om att förvärva egyptiska vitvarutillverkaren Olympic Group. Dessa förvärv kommer att stärka Electrolux position på tillväxtmarknaderna i Östeuropa, Nordafrika och Mellanöstern.

Efter de senaste händelserna i Egypten avvaktas med processen tills situationen i landet har stabiliserats.